Ce que personne ne vous dit — et ce que vous pouvez faire dès aujourd’hui, quel que soit votre âge.

Fermez les yeux une seconde.

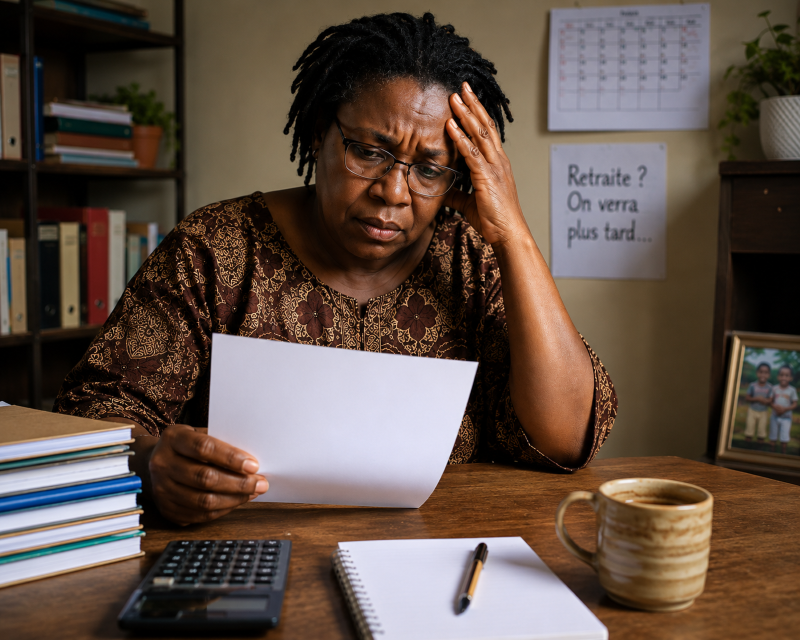

Imaginez que vous avez 60 ans. Votre dernier jour de travail est dans trois semaines. Vos collègues ont déjà acheté le gâteau. Vos enfants ont prévu une petite fête surprise.

Et ce soir-là, seul dans votre chambre, vous faites un calcul simple sur un bout de papier.

Votre pension mensuelle d’un côté et vos dépenses de l’autre.

Les chiffres ne s’équilibrent pas.

Pas même de près.

Vous refaites le calcul. Deux fois. Trois fois. Le résultat ne change pas. Il manque presque la moitié de ce dont vous avez besoin pour vivre dignement.

Ce moment — cette nuit froide et silencieuse où les chiffres vous regardent sans ciller — des centaines de milliers d’Africains le vivent chaque année.

Et la chose la plus douloureuse dans tout ça ?

Ce n’est pas la pension insuffisante. Ce n’est pas le système défaillant. Ce n’est pas la malchance.

C’est de réaliser que cette situation aurait pu être évitée. Facilement. Si seulement on avait commencé un peu plus tôt.

Wend-Yam n’avait pas vu venir

Wend-Yam avait 52 ans quand cette réalité lui a sauté au visage.

Enseignante à Ouagadougou depuis vingt-cinq ans. Une belle carrière construite dans la patience et la passion. Des centaines d’élèves formés. Un respect gagné, classe après classe, année après année.

Mais elle avait fait zéro épargne, zéro investissement et zéro plan de retraite.

Elle n’avait pas été irresponsable. Elle n’avait pas dilapidé son argent. Elle avait juste fait ce que font la plupart des gens — travailler dur, élever ses enfants, payer ses factures, et remettre à demain cette question inconfortable de la retraite.

« J’ai encore le temps », se disait-elle. Comme tout le monde.

Jusqu’à ce soir de février où elle a sorti une calculette et fait les vrais chiffres.

Sa future pension couvrira à peine la moitié de ses dépenses actuelles.

Cette nuit-là, Wend-Yam n’a pas dormi.

Mais le lendemain matin, au lieu de désespérer, elle a fait quelque chose de remarquable. Elle a décidé. Pas de se lamenter sur les années perdues. Pas d’attendre que la situation s’améliore toute seule. Elle a décidé d’agir — avec ce qu’elle avait, là où elle était, immédiatement.

Trois décisions simples. Nous y reviendrons.

D’abord, comprenons pourquoi le temps est l’ingrédient le plus précieux — et le plus irremplaçable — de toute retraite réussie.

La leçon des deux amis Amara et Kofi

Amara et Kofi sont amis depuis l’enfance. Ils ont fit la même école, le même quartier et atteint le même niveau de vie. d’éducation scolaire.

À 30 ans, Amara prend une décision que Kofi trouve inutilement précoce : il ouvre un compte d’épargne dédié à sa retraite et y verse 10 000 francs CFA chaque mois. Sans exception et sans y toucher.

Kofi, lui, attend. Il a d’autres priorités. La maison à finir. La voiture à changer. Les enfants à scolariser. « Je commencerai quand les choses se calmeront. »

Les choses ne se calment jamais vraiment. Il commence à 45 ans — avec exactement la même somme mensuelle qu’Amara.

À 60 ans, ils comparent leurs situations.

Amara a deux à trois fois plus d’argent que Kofi.

Même somme mensuelle. Même discipline. Même effort.

La seule différence ? Quinze années de retard.

Ces quinze années, Kofi ne pourra jamais les rattraper. Il peut travailler plus dur. Mettre davantage de côté. Se priver davantage. Mais le temps perdu, lui, ne revient jamais.

C’est ce qu’on appelle la puissance des intérêts composés — l’argent qui travaille sur l’argent, silencieusement, année après année. Plus on commence tôt, plus cette machine travaille pour vous. Plus on attend, plus elle travaille contre vous.

Chaque année d’inaction est une année que votre futur perd.

La réalité que personne ne dit assez fort

En Afrique aujourd’hui, trois réalités se croisent pour créer une situation explosive.

La première : les caisses de retraite publiques sont sous pression dans presque tous les pays du continent. Les pensions arrivent souvent en retard. Les montants sont souvent insuffisants. Compter uniquement sur sa pension publique, c’est s’appuyer sur un tabouret bancal.

La deuxième : la majorité des travailleurs africains évoluent dans le secteur informel — sans contrat, sans cotisation, sans aucun filet institutionnel. Ils travaillent dur toute leur vie et arrivent à la retraite les mains vides, entièrement dépendants de leur famille.

La troisième : cette famille justement — ce filet traditionnel où les enfants prenaient soin de leurs parents âgés — se fragilise. Les jeunes d’aujourd’hui vivent dans des villes chères, élèvent leurs propres enfants dans des conditions difficiles. Ils veulent aider leurs parents. Mais ils ne peuvent pas toujours.

Le résultat de ces trois réalités réunies ?

Des millions de retraités africains qui vivent leurs vieilles années dans la dépendance, la restriction et une dignité abîmée — non pas parce qu’ils n’ont pas travaillé, mais parce que personne ne leur a appris à préparer l’après.

Cette situation peut changer. Elle doit changer. Et le changement commence avec chaque personne qui décide aujourd’hui de prendre son avenir en main.

Quel que soit votre âge, il existe une porte d’entrée

La plus grande erreur après « j’ai encore le temps », c’est « c’est trop tard pour moi ».

Les deux sont fausses. Les deux sont paralysantes. Les deux vous empêchent d’agir.

Vous avez 30 ans ? Vous êtes assis sur une mine d’or — et cette mine s’appelle le temps. Chaque franc épargné maintenant vaut trois fois plus qu’un franc épargné à 45 ans. Commencez petit. Commencez imparfaitement. Mais commencez cette semaine.

Vous avez 40 ans ? C’est l’âge idéal — vraiment. Assez jeune pour que vos décisions aient encore un impact massif. Assez mûr pour les prendre avec lucidité. Ne laissez pas passer cette fenêtre.

Vous avez 50 ans ? Wend-Yam a commencé à 52 ans. Elle s’en est sortie. Ce ne sera pas facile — il faudra aller plus vite, décider plus fermement. Mais possible vaut infiniment mieux qu’impossible. Et c’est encore possible.

Vous approchez de 60 ans ? Certaines choses ne se rattrapent pas entièrement — soyons honnêtes. Mais beaucoup se rattrapent encore. Une épargne modeste ouverte aujourd’hui. Un bien loué. Une activité transmise à un enfant. Chaque geste compte. Chaque geste améliore la situation.

Il n’y a pas de mauvais moment pour commencer. Il y a juste le moment où vous décidez.

Les trois décisions de Wend-Yam — et les vôtres

Rappelez-vous Wend-Yam, ce lendemain matin après sa nuit sans sommeil.

Elle avait décidé trois choses.

La première décision — une épargne intouchable. Elle a ouvert un compte séparé, réservé uniquement à sa retraite. 15 000 francs CFA chaque mois, virés automatiquement le jour de la paie. Intouchables. Invisibles. Comme s’ils n’existaient pas — sauf pour son futur.

Vous pouvez faire la même chose dès cette semaine. Pas forcément 15 000 francs. Peut-être 5 000. Peut-être 3 000. Ce qui compte, ce n’est pas le montant. C’est l’automatisme. C’est l’intouchabilité. C’est la régularité absolue, mois après mois, sans exception.

La deuxième décision — un bien réel. Elle a acheté une petite parcelle constructible en périphérie de sa ville. Modeste. Pas chère. Mais réelle, concrète, à elle. Un actif tangible qui prend de la valeur avec le temps.

Vous n’avez peut-être pas les moyens d’acheter une parcelle demain. Mais vous pouvez commencer à y réfléchir sérieusement à chercher, vous renseigner et poser les premières briques d’un projet concret.

La troisième décision — un revenu supplémentaire. Elle a donné des cours particuliers le week-end — une compétence qu’elle avait déjà, qu’elle n’avait jamais pensé à monétiser. Chaque franc gagné ainsi allait directement à sa retraite.

Vous avez, vous aussi, une compétence que quelqu’un serait prêt à payer. Une connaissance. Un savoir-faire. Une expertise accumulée en vingt ou trente ans de carrière. Cette compétence peut générer un revenu supplémentaire — même modeste, même occasionnel. Et ce revenu peut changer votre retraite.

Huit ans après cette nuit sans sommeil, Wend-Yam est partie à la retraite avec une épargne solide, une parcelle valorisée et des élèves réguliers. Pas riche. Mais libre. Digne. Sereine.

« J’ai commencé tard. Trop tard, peut-être. Mais j’ai commencé. Et ça a tout changé. »

L’image que je voudrais vous laisser

Imaginez un bateau.

Il est amarré au port depuis des années. Le capitaine attend — le bon moment, le bon vent, les bonnes conditions. Chaque année qui passe, la coque se fragilise un peu plus. Les provisions s’amenuisent. L’équipage s’impatiente.

Et un jour, le capitaine réalise que le bon moment, c’était hier. Que le vent parfait n’existe pas. Que la mer ne sera jamais parfaitement calme.

Que la seule façon d’arriver à destination, c’est de larguer les amarres — maintenant, avec ce qu’on a, là où on est.

Votre retraite, c’est ce bateau. Et vous êtes le capitaine.

« Le meilleur moment pour planter un arbre, c’était il y a vingt ans. Le deuxième meilleur moment, c’est aujourd’hui. » — Proverbe africain

La question n’est pas de savoir si vous avez commencé assez tôt. La question est de savoir si vous allez commencer aujourd’hui.

Cet article vous a parlé ? Partagez-le avec quelqu’un qui en a besoin autour de vous — un ami, un collègue, un proche qui remet encore à demain. Et retrouvez toutes nos ressources pour construire votre retraite sur Vision-Retraite-Paisible.com — parce que la meilleure décision est toujours celle qu’on prend avant qu’il soit trop tard.